Pengertian Neraca, Unsur, Manfaat, dan Contohnya – Dalam dunia akuntansi pasti kita sering mengenal istilah neraca keuangan. Apa itu neraca? Istilah yang berhubungan dengan neraca merupakan hal yang biasa bagi anak akuntansi atau bagi anda yang berkuliah pada bidang tersebut. Tetapi tidak dengan orang yang baru terjun dalam dunia keuangan pasti akan bertanya apa pengertian dan fungsi neraca keuangan.

Ketika di bangku sekolah jurusan akuntansi tentunya siswa telah diajarkan mengenai materi neraca ini. Dalam materi tersebut terdapat beberapa pembahasan seperti pengertian neraca, unsur unsur neraca, manfaat neraca dan contoh neraca itu sendiri. Banyak bidang pekerjaan khususnya bisnis serta usaha yang menerapkan fungsi neracara.

Seperti yang kita tahu bahwa dalam perusahaan tentunya terdapat arsip pentiing yang berupa laporan neraca. Laporan ini dapat dibuat asalkan para pejabat keuangan dan akuntan telah mengerti apa itu neraca keuangan. Untuk itu pada kesempatan kali ini saya akan menjelaskan tentang pengertian neraca, unsur unsur neraca, manfaat neraca dan contoh neraca. Untuk lebih jelasnya dapat anda simak di bawah ini.

Contents

Pengertian Neraca, Unsur, Manfaat, dan Contohnya

Akuntansi termasuk salah satu jurusan yang mengajarkan ilmu kompleks dan erat kaitanya dengan hitung menghitung. Salah satu kewajiban siswanya adalah memahami fungsi neracara keuangan dan aspek-aspek lain.

Dalam periode tertentu tentunya perusahaan akan membuat dokumen keadaan keuangan yang berupa laporan neraca. Penulisan laporan biasanya dalam kurun waktu satu tahun sehingga dapat dijadikan rujukan di tahun berikutnya.

Pembuatan neraca di dalam perusahaan tertentu termasuk perbankan memang terjadi selama satu bulan saja. Kemudian laporan tersebut dievaluasi di akhir bulannya. Apakah anda tahu definisi neraca itu? Apa saja manfaat pembuatan neraca?

Jika memang masih belum sepenuhnya memahami materi maka saya sudah membuat rangkumannya. Di bawah ini terdapat penjelasan mengenai pengertian neraca, unsur unsur neraca, manfaat neraca dan contoh neraca.

Pengertian Neraca Keuangan

Apa itu neraca? Neraca adalah salah satu bagian laporan keuangan pada perusahaan atau bisnis yang berisi informasi mengenai kewajiban, ekuitan dan aktiva pemegang saham di akhir periode akuntansi pada perusahaan tersebut. Selain itu adapula yang mengartikan neraca atau Balance Sheet atau Statement Of Financial Position (laporan posisi keuangan) sebagai sebuah laporan yang di buat perusahaan secara wajib.

Laporan neraca keuangan pada umumnya dijadikan sebagai dasar perusahaan atau entitas bisnis dalam membuat keputusan bisnis. Laporan neraca yang dibuat perusahaan akan dianggap gagal jika tidak dapat memberikan informasi penting kepada pemerintah, stakeholder, akademis dan pihak lain yang memiliki peran dalam pembuatan kebijakan.

Singkatnya, Pengertian neraca keuangan adalah sebuah laporan keuangan yang menyajikan gambaran tentang posisi keuangan suatu entitas atau perusahaan pada suatu titik waktu tertentu.

Dalam konteks ilmu akuntansi di bangku sekolah menengah, pemahaman yang mendalam terkait pengertian neraca keuangan sangat penting untuk membangun dasar yang kokoh dalam analisis keuangan.

Unsur Unsur Neraca

Banyak yang salah saat menyebutkan apa saja unsur unsur neracara keuangan karena kurang mengetahui konsepnya. Hal itu pun akhirnya akan mempengaruhi laporan yang mereka susun menjadi kurang valid atau tidak akurat.

Memahami apa saja unsur neraca juga menjadi aspek penting bagi siswa khususnya mereka yang terjun di bidang akuntansi. Mulai dari jenis jenis aktiva, hutang, sampai modal sekalipun.

Setelah menjelaskan tentang pengertian neraca di atas, selanjutnya saya akan menjelaskan tentang unsur unsur pada neraca. Laporan neraca keuangan memiliki beberapa unsur seperti di bawah ini:

Aktiva (Aset)

Aktiva atau aset adalah kekayaan dalam entitas bisnis yang dimiliki untuk memberikan manfaat usaha di masa depan. Aktiva sendiri dapat dibagi menjadi beberapa macam seperti di bawah ini:

1. Aktiva Lancar

Aktiva lancar adalah unsur neraca yang berguna dalam jangka pendek. Aktiva lancar dapat dicairkan dalam jangka waktu maksimal atau kurang dari 1 tahun. Di bawah ini terdapat beberapa hal yang tergolong aktiva lancar yaitu:

- Biaya dibayar dimuka

- Kas

- Perlengkapan

- Piutang

- Persediaan

2. Aktiva Tetap

Selain pengertian neraca di atas, adapula pengertian aktiva tetap yaitu aset yang digunakan dalam jangka waktu panjang, sekitar lebih dari 1 tahun. Pada umumnya aset ini berguna untuk kepentingan operasional perusahaan. Adapun beberapa hal yang tergolong aktiva tetap yaitu sebagai berikut:

- Gedung

- Mesin

- Tanah

- Peralatan

Unsur neraca ini dapat mengalami penyusutan jika dalam masa pakainya mulai berkurang dan sering digunakan. Aktiva tetap ini pada dasarnya memiliki bentuk lain yang berupa aktiva tetap tak berwujud yaitu meliputi:

- Hak paten

- Hak sewa

- Hak cipta

- Merk dagang

Pasiva (Liability)

Pengertian pasiva adalah kewajiban sebuah entitas bisnis yang harus dibayarkan kepada pihak lain, baik dalam jangka pendek maupun panjang. Adapun beberapa hal yang tergolong pasiva yaitu sebagai berikut:

- Biaya yang akan jatuh tempo (Akrual)

- Utang

- Pendapatan dibayar dimuka

Selain pengertian neraca di atas, ternyata unsur neraca yang satu ini dapat dibedakan menjadi beberapa jenis. Adapun jenis jenis pasiva yaitu sebagai berikut:

1. Utang Jangka Panjang

Utang jangka panjang adalah masing masing utang yang pembayarannya dilakukan dalam periode relatif lama. Utang jangka panjang berisi:

- Bond payable (utang obligasi)

- Mortage payable (utang hipotek) dan sebagainya

2. Utang Jangka Pendek

Utang jangka pendek adalah seluruh utang yang pembayarannya harus dilakukan dalam periode relatif lama, paling lambat 1 tahun. Utang jangka pendek berisi beberapa hal seperti:

- Wesel bayar/utang wesel

- Account payable/utang dagang

- Biasa yang harus dibayar

Modal (Equity)

Setelah menjelaskan tentang pengertian neraca di atas. Selanjutnya saya akan membahas tentang unsur neraca berupa modal. Pengertian modal adalah barang atau uang yang digunakan sebagai dasar pelaksanaan sebuah pekerjaan. Modal neraca ini dapat berbentuk saldo modal akhir dalam periode akuntansi yang dimiliki oleh perusahaan. Maka dari itu modal merupakan hasil pengurangan antara assets dengan liabilities.

Equity = Asset – Liability

Manfaat Neraca

Manfaat neraca keuangan tidak terbatas pada internal perusahaan saja. Namun penggunaanya juga sangat penting untuk pihak eksternal seperti pemerintah, investor, kreditur, sampai auditor. Bagi investor, neraca keuangan menjadi alat untuk menilai potensi keuntungan dan risiko investasi. Sehingga mereka dapat menganalisa serta lebih yakin untuk menanamkan modalnya di perusahaan. Kreditur menggunakan neraca keuangan untuk menilai kemampuan perusahaan membayar hutang.

Walau demikian ternyata masih ada sejumlah siswa yang bertanya manfaat neraca keuangan. Neraca sendiri selalu diwujudkan dalam bentuk laporan sehingga lebih mudah dibaca dan dipahami. Adapun laporan neraca keuangan memiliki beberapa manfaat seperti di bawah ini:

- Alat yang digunakan untuk menganalisis perubahan keadaan keuangan perusahaan dari tahun ke tahun secara berkala.

- Alat untuk menganalisis likuiditas sebuah entitas bisnis sehingga kemampuan melakukan kewajiban harta likuid perusahaan dapat diketahui.

- Alat untuk menganalisis kemampuan perusahaan melunasi utang dalam jangka pendek sebelum jatuh tempo.

- Neraca keuangan membantu dalam mengidentifikasi dan mengukur risiko keuangan yang mungkin dihadapi perusahaan.

- Neraca keuangan juga berkontribusi pada analisis profitabilitas perusahaan.

- Aset perusahaan yang tercatat dalam neraca keuangan dapat memberikan petunjuk tentang sejauh mana perusahaan memanfaatkan asetnya secara efisien. Analisis rasio seperti rasio aset terhadap ekuitas dapat memberikan gambaran tentang tingkat efisiensi penggunaan modal.

Contoh Laporan Neraca

Setelah menjelaskan tentang pengertiaan neraca, unsur unsur neraca dan manfaat neraca di atas. Selanjutnya saya akan membagikan contoh terkait materi neraca tersebut. Neraca pada umumnya dapat disajikan dalam bentuk rekening (skontro) maupun laporan (stafel). Laporan neraca yang disajikan ini harus sesuai dengan jumlah pos akun yang digunakan entitas bisnis tersebut.

Penyajian neraca dalam bentuk stafel tersebut biasanya memanjang ke arah bawah sehingga penggunaannya lebih efektif jika jumlah akun perusahaan itu banyak. Sedangkan skontro disajikan dalam bentuk menyamping sehingga penggunaannya lebih efektif jika jumlah akun perusahaan sedikit.

Bentuk Rekening (Skontro)

Bentuk neraca yang dijadikan dalam skontro biasanya rekeningnya berisi dua sisi. Sisi kanan merupakan komponen pasiva seperti kewajiban dan modal. Sedangkan sisi kiri merupakan komponan aktiva seperti seluruh akun yang berisi klasifikasi aktivanya. Adapun contoh neracanya yaitu:

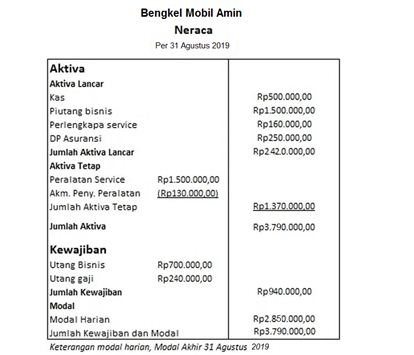

Bentuk Laporan (Stafel)

Pembuatan neraca berbentuk laporan ini memang lebih urut, mulai dari aktiva, pasiva sampai modal yang digunakan. Adapun contoh neracanya yaitu:

Sekian penjelasan mengenai pengertian neraca, unsur unsur neraca, manfaat neraca dan contoh neraca. Pada umumnya neraca dibuat dalam jangka waktu tertentu, dapat berupa satu tahun ataupun satu bulan. Semoga artikel ini dapat bermanfaat dan terima kasih telah berkunjung di blog ini.